머신러닝을 이용한 주식 예측(2)

Pytorch를 이용해서 간단하게 구현해봤다.

Layer는 1개 LSTM으로 구현했으며

input의 종류는 다음과 같다.

- 시가, 종가, 불리저밴드, 5평선, 20평선, 거래량, OBV, MACD, STOCH

다 넣어봤다.

import torch.nn as nn

class LSTMStock(nn.Module):

def __init__(self):

super(LSTMStock, self).__init__()

self.fileName = None

self.trainRate = 0.9

self.inputSize = 12

self.outputSize = 1

self.layerNum = 1

self.hiddenDim = 128

self.epochCnt = 100

self.windowSize = 20

self.minmaxScaler = MinMaxScaler

self.minmaxList = ['Open','Close','BUPPER','BMIDDLE','BLOWER','SMA20','SMA5']

self.robustList = ['Volume','OBV']

self.originList = ['MACD','STOCHK','STOCHD']

self.lstm = nn.LSTM(self.inputSize, self.hiddenDim, self.layerNum, batch_first=True)

self.hiddenLayer = nn.Linear(self.hiddenDim, self.outputSize)

class선언시 nn.Module을 상속해준다.

input별로 특성에 따라 scaler를 다르게 적용시켰다.

def sliceWindow(self, stock_data):

data_raw = stock_data

data = []

for index in range(len(data_raw)-self.windowSize):

data.append(data_raw[index: index+self.windowSize])

data = np.array(data)

return data

def dataProcessing(self, data):

new_data = pd.DataFrame()

new_data['Date'] = data['Date']

for idx, scalerData in enumerate(self.scalerDataList):

for col in scalerData:

reshape_data = data[col].values.reshape(-1,1)

new_data[col] = self.scalerList[idx].fit_transform(reshape_data)

for col in self.originList:

new_data[col] = data[col]

if 'Date' in data.columns:

new_data = new_data.drop('Date',axis=1)

new_data.index = data['Date']

slice_data_x = self.sliceWindow(new_data)

slice_data_y = self.sliceWindow(new_data[self.output])

x_slice_data = np.array(slice_data_x)

y_slice_data = np.array(slice_data_y)

return x_slice_data, y_slice_data

LSTM의 경우 몇개의 시계열 데이터를 하나의 의미있는 데이터로 정할지 나누어 Input으로 넣어준다.

이를 위해 data를 잘라주어야 한다.

def forward(self, x):

h0 = torch.zeros(self.layerNum, x.size(0), self.hiddenDim).to(self.device).requires_grad_()

c0 = torch.zeros(self.layerNum, x.size(0), self.hiddenDim).to(self.device).requires_grad_()

out, (hn,cn) = self.lstm(x, (h0.detach(), c0.detach()))

out = self.hiddenLayer(out[:, -1, :])

return out

pytorch의 경우 model을 학습(호출)할때 forward함수가 실행된다. 즉 class안에서 forward를 선언하고 만들어 주어야 한다. LSTM의 경우 연산을 할 때 두개의 인자 필요

def run(self, model):

mm_scaler = MinMaxScaler(feature_range=(-1, 1))

std_scaler = StandardScaler()

#x_std = std_scaler.transform(self.inputX)

x_std = self.inputX

y_mm = mm_scaler.fit_transform(self.outY.values.reshape(-1,1))

x_slice = self.sliceWindow(x_std)

y_slice = y_mm[:-self.windowSize]

print(x_slice.shape)

print(y_slice.shape)

total_size = len(x_slice)

x_train = x_slice[:int(total_size*self.trainRate)]

x_test = x_slice[int(total_size*self.trainRate):]

y_train = y_slice[:int(total_size*self.trainRate)]

y_test = y_slice[int(total_size*self.trainRate):]

print('training size is {}'.format(x_train.shape))

print('test size is {}'.format(x_test.shape))

x_train = torch.from_numpy(x_train).type(torch.Tensor)

x_test = torch.from_numpy(x_test).type(torch.Tensor)

y_train_lstm = torch.from_numpy(y_train).type(torch.Tensor)

y_test_lstm = torch.from_numpy(y_test).type(torch.Tensor)

loss_function = nn.MSELoss(reduction='mean')

optimiser = torch.optim.Adam(model.parameters(), lr=0.01)

hist = np.zeros(self.epochCnt)

print(model)

start_time = time.time()

for t in range(self.epochCnt):

y_train_pred = model(x_train)

print(y_train_pred.shape)

print(y_train_lstm.shape)

loss = loss_function(y_train_pred, y_train_lstm)

print('Epoch ', t, 'MSE: ', loss.item())

hist[t] = loss.item()

optimiser.zero_grad()

loss.backward()

optimiser.step()

train_time = time.time() - start_time

print('Training Time : {}'.format(train_time))

plt.plot(hist, label='Training loss')

plt.legend()

plt.show()

loss function을 통해 차이를 확인하고 지속적으로 학습시켜준다.

총 데이터중 90%를 학습하는데 사용하고, 나머지 10%를 predict하는데 사용한다.

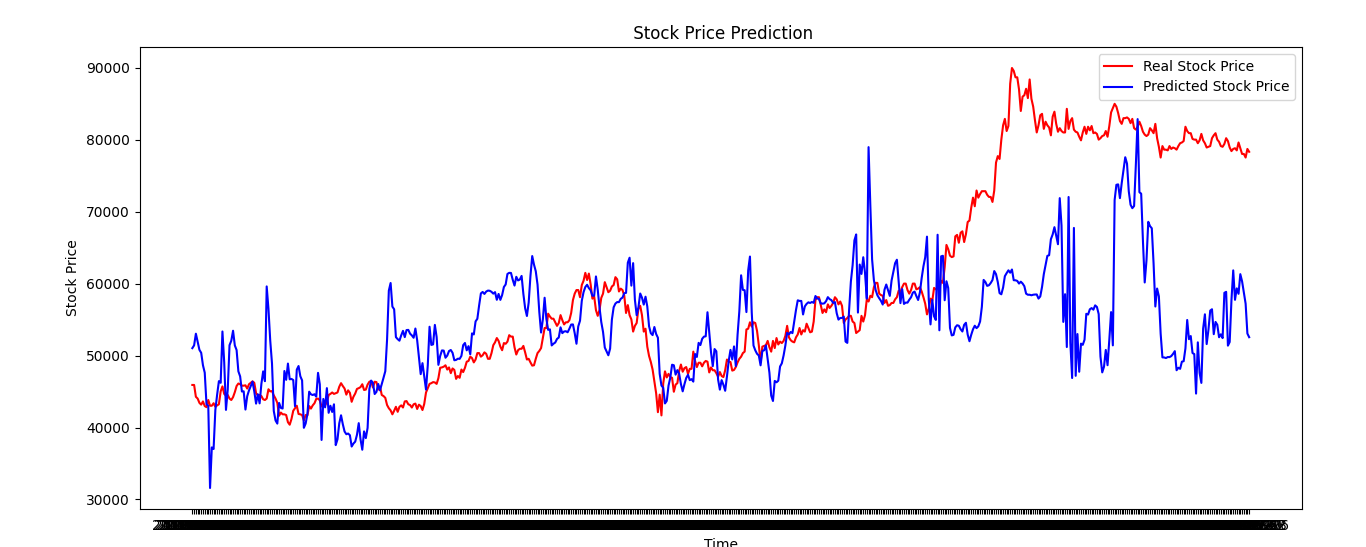

10%데이터로 예측결과

아주 엉망으로 나왔다..

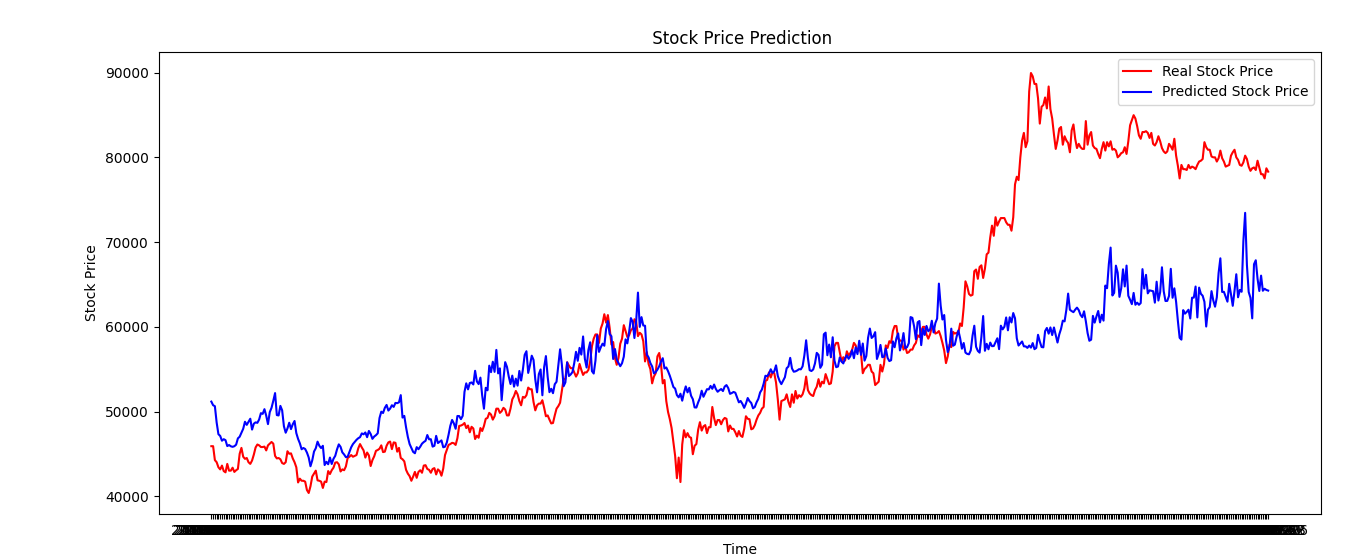

너무나 많은 input이 문제인것 같아서, 이 중에 scaler를 적용하지 않는 input들을 빼고 다시 테스트 해봤다.

self.minmaxList = ['Open','Close','BUPPER','BMIDDLE','BLOWER','SMA20','SMA5']

self.robustList = ['Volume','OBV']

self.originList = []

테스트 결과

초반에는 파형은 비슷해보이나, 급격한 가격의 변화의 경우 따라가지 못하는걸 알 수 있다.

문제점

- predicted data가 실제 realdata보다 하루 늦은날짜에 비슷한 data를 출력한다.

- 가격이 급격하게 상승하는 경우 이를 따라가지 못한다.

1번의 경우에는 아마 최대한 오차범위를 줄이려고 하다 보니까 전 가격을 따라갈경우 범위가 줄어들다보니 된것 같다.

2번의 이유는 잘 모르겠다.. 전 종가의 가중치가 제일 높을 경우 이를 따라갈거라고 생각했는데..

가격을 맞춘다기 보다는 상승 하락을 맞추는 것으로 변경할 예정